一、行情回顧

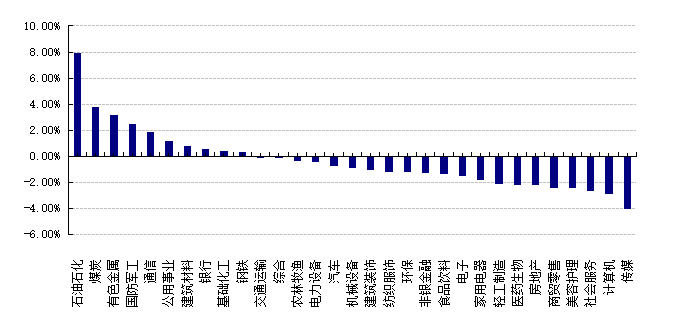

昨日,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于4182.59點(diǎn),漲19.71點(diǎn),漲幅為0.47%;深成指收于14465.79點(diǎn),跌29.30點(diǎn),跌幅為0.20%;滬深300收于4728.67點(diǎn),漲18.02點(diǎn),漲幅為0.38%;創(chuàng)業(yè)板收于3294.16點(diǎn),跌16.14點(diǎn),跌幅為0.49%。全A成交30457.65億元,較前一日交易量增加22.77%。大盤股強(qiáng)于小盤股。中證100上漲0.58%,中證2000下跌1.67%。31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,石油石化、煤炭、有色金屬表現(xiàn)居前,漲跌幅分別為7.95%、3.77%、3.17%,社會服務(wù)、計(jì)算機(jī)、傳媒表現(xiàn)居后,漲跌幅分別為-2.68%、-2.88%、-3.98%。滬市有562只個數(shù)上漲,占比25.04%,深市有535只個數(shù)上漲,占比18.32%。非ST個股中,100只個股漲停,24只個股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現(xiàn)貨指數(shù)。

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,石油石化、煤炭、有色金屬表現(xiàn)居前,漲跌幅分別為7.95 %、3.77%、3.17%,傳媒、計(jì)算機(jī)、社會服務(wù)表現(xiàn)居后,漲跌幅分別為-3.98%、-2.88%、-2.68%。滬市有562只個數(shù)上漲,占比25.04%,深市有535只個數(shù)上漲,占比18.32%。非ST個股中,100只個股漲停,24只個股跌停。

數(shù)據(jù)來源:Wind 日期:2026/3/2

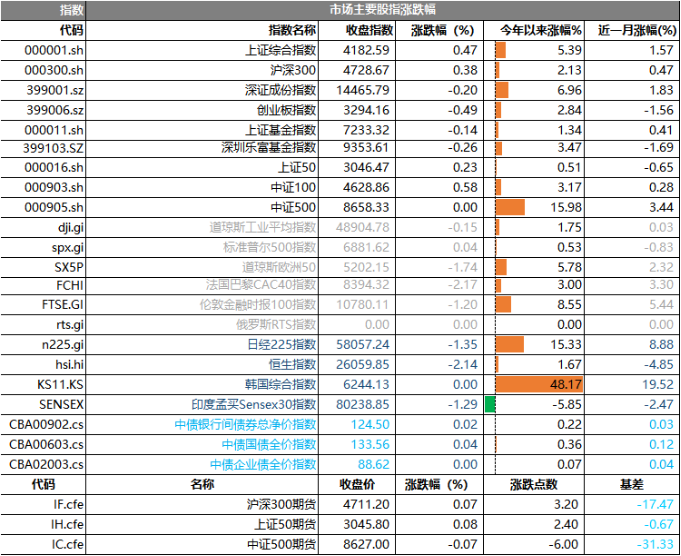

昨日,歐美主要市場普遍下跌,其中,道指下跌0.15%,標(biāo)普500上漲0.04%;道瓊斯歐洲50下跌1.74%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌2.14%,日經(jīng)225指數(shù)下跌1.35%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/3/2

三、新聞

1. 當(dāng)?shù)貢r間2月28日,伊朗局勢進(jìn)入了軍事沖突爆發(fā)階段

北京時間3月1日,中東股市開盤大跌,沙特全指(TASI)早盤一度跌近5%,隨后跌幅有所收窄,截至當(dāng)日收盤,該指數(shù)跌幅為2.18%。恰值周末,地緣沖突的“黑天鵝”襲來,股市投資者正焦慮著周一開盤的股市會如何演繹。

點(diǎn)評:

1. 核心觀點(diǎn):伊朗軍事沖突對A股影響呈現(xiàn)"短期情緒沖擊有限、中期結(jié)構(gòu)分化顯著、長期回歸內(nèi)生邏輯"的特征。基于當(dāng)前沖突烈度可控、市場已有預(yù)期、A股"以我為主"的定價邏輯未變?nèi)笄疤?,預(yù)計(jì)周一A股低開幅度在0.5%-1.5%區(qū)間,盤中完成探底修復(fù)概率超70%。能源安全、貴金屬、國防軍工三大主線將獲超額收益,但需警惕"預(yù)期兌現(xiàn)"后的沖高回落風(fēng)險(xiǎn)。整體策略建議"輕指數(shù)重結(jié)構(gòu)",回避航空、外貿(mào)依賴度高的板塊。

2. 短期沖擊:情緒釋放為主,系統(tǒng)性風(fēng)險(xiǎn)可控

根據(jù)歷史復(fù)盤數(shù)據(jù),伊朗相關(guān)地緣沖突對A股的短期沖擊呈現(xiàn)"低開高走"的鮮明特征。2000年以來的兩次可比事件中,上證綜指在沖突發(fā)生后5個交易日內(nèi)均出現(xiàn)下跌。但2025年6月的"五月之錘"行動提供了更貼近的參照系:當(dāng)時消息同樣在周末公布,A股周一開盤低開但迅速翻紅,后續(xù)幾日表現(xiàn)強(qiáng)勁。結(jié)合本次中東股市實(shí)際表現(xiàn)——沙特TASI指數(shù)早盤跌近5%后收窄至2.18%,埃及股指跌5.44%,顯示恐慌情緒在交易時段內(nèi)即得到部分消化。

基于"戰(zhàn)爭一響,黃金萬兩"的歷史規(guī)律,A股全天板塊反饋呈現(xiàn)兩極分化。受益板塊排序:貴金屬(黃金)——避險(xiǎn)需求+通脹預(yù)期+貨幣屬性強(qiáng)化、油氣開采——能源供給擾動+霍爾木茲海峽風(fēng)險(xiǎn)、國防軍工——軍備需求預(yù)期+AI軍事化主題、煤炭/煤化工——能源替代邏輯+成本推升、銀行——避險(xiǎn)配置+低估值防御。受損板塊方面,航空業(yè)因油價上漲面臨確定性利空,外貿(mào)依賴中東航線的企業(yè)因迪拜、阿布扎比等樞紐機(jī)場遇襲導(dǎo)致中轉(zhuǎn)貿(mào)易受阻,短期承壓明確。

3.中期走勢研判:分化取決于沖突持續(xù)時間

機(jī)構(gòu)對沖突持續(xù)時間的判斷呈現(xiàn)顯著分歧,這是決定中期走勢的關(guān)鍵變量。樂觀情景(概率40%)認(rèn)為沖突是2025年6月"十二日戰(zhàn)爭"的翻版,美以在有限打擊后采取緩和姿態(tài),2-3周內(nèi)局勢降溫?;鶞?zhǔn)情景(概率45%)判斷美伊戰(zhàn)略目標(biāo)存在本質(zhì)差異,伊朗具備長期反擊能力(無人機(jī)、導(dǎo)彈產(chǎn)量優(yōu)勢),而美國制造業(yè)空心化導(dǎo)致彈藥儲備僅夠一周,沖突可能拖入持久戰(zhàn)。悲觀情景(概率15%)下若伊朗強(qiáng)硬派上臺或霍爾木茲海峽實(shí)質(zhì)性封鎖,將引發(fā)螺旋式升級。

歷史經(jīng)驗(yàn)表明,原油在沖突發(fā)生后90天內(nèi)平均跌幅達(dá)28%,這說明除非沖突持續(xù)惡化,否則能源價格的地緣溢價難以維持。黃金則表現(xiàn)出更強(qiáng)韌性,長期價格堅(jiān)挺。對于A股,30-90個交易日的走勢漲跌互現(xiàn),最終由自身基本面主導(dǎo)。

4.長期影響展望(6個月以上):回歸基本面,"以我為主"

興業(yè)證券首席經(jīng)濟(jì)學(xué)家王涵指出,中國牛市的核心基礎(chǔ)——"全球最斷檔式的工業(yè)優(yōu)勢"并未因伊朗沖突而改變。擁有全球最大工業(yè)體系是關(guān)鍵戰(zhàn)略支撐,這一核心因素未發(fā)生動搖?;涢_證券羅志恒同樣強(qiáng)調(diào),資本市場走勢仍要"以我為主",外部地緣政治變化是短期、階段性的,內(nèi)部因素才是長期、根本性的。從全球格局角度看,若沖突持續(xù)并消耗美國戰(zhàn)略資源,將在客觀上影響其外部戰(zhàn)略投入節(jié)奏,反而可能強(qiáng)化中國的大國地位和影響力,對A股中期風(fēng)險(xiǎn)偏好構(gòu)成結(jié)構(gòu)性利好。這一"此消彼長"的邏輯在2025年10月后A股獨(dú)立行情中已得到驗(yàn)證——當(dāng)時美股持續(xù)橫盤震蕩,A股卻走出獨(dú)立上漲行情。

東吳證券宏觀團(tuán)隊(duì)指出,年初以來地緣政治緊張局勢加速升級,全球秩序不確定性進(jìn)一步升級,美元及美元資產(chǎn)處于"震中"地位,導(dǎo)致全球貨幣信用體系進(jìn)一步弱化。一方面,地緣風(fēng)險(xiǎn)溢價常態(tài)化將持續(xù)提升黃金的貨幣屬性;另一方面,全球供應(yīng)鏈斷供風(fēng)險(xiǎn)再次推動能源和資源從"效率優(yōu)先"向"安全優(yōu)先"轉(zhuǎn)變。這一趨勢下,人民幣資產(chǎn)的相對吸引力提升,中國"大而全"的現(xiàn)代化制造業(yè)體系為緩釋海外市場沖擊提供了堅(jiān)實(shí)基礎(chǔ)。長期看,A股將更多反映國內(nèi)經(jīng)濟(jì)基本面與政策,而非外部地緣擾動。

2. 全國兩會前瞻,經(jīng)濟(jì)增長目標(biāo)如何設(shè)定?

2026年全國“兩會”時間即將開啟。

作為“十五五”開局之年,2026年的目標(biāo)設(shè)定和政策定調(diào)格外關(guān)鍵。政府工作報(bào)告將提出今年經(jīng)濟(jì)社會發(fā)展的各項(xiàng)目標(biāo),并對經(jīng)濟(jì)工作做出具體部署。

點(diǎn)評:

1、GDP目標(biāo)設(shè)定將更加務(wù)實(shí)

2025年中國經(jīng)濟(jì)頂壓前行、向新向優(yōu)發(fā)展,GDP增長5%,完成了年初設(shè)定的預(yù)期目標(biāo)。2026年,經(jīng)濟(jì)增長目標(biāo)將如何設(shè)定?

中國銀河證券首席經(jīng)濟(jì)學(xué)家章俊對第一財(cái)經(jīng)分析,結(jié)合前期召開的地方兩會以及節(jié)后開展的正確政績觀學(xué)習(xí)教育,2026年全國政府工作目標(biāo)設(shè)定將更加務(wù)實(shí),GDP增速目標(biāo)或調(diào)整為4.5%~5.0%,并在實(shí)際工作中努力爭取更好結(jié)果。

章俊指出,目標(biāo)調(diào)整不能簡單地理解為放松要求:一方面,目標(biāo)優(yōu)化符合中央經(jīng)濟(jì)工作會議“做優(yōu)增量”“提質(zhì)增效”的指導(dǎo)思想,為中國經(jīng)濟(jì)底層邏輯從“土地財(cái)政”向“因地制宜發(fā)展新質(zhì)生產(chǎn)力”轉(zhuǎn)變留足空間,做好里子、樹立正確政績觀;另一方面,靈活的區(qū)間目標(biāo)有助于緩解過去工業(yè)穩(wěn)增長導(dǎo)致的供強(qiáng)需弱局面,從一定程度上有助于解決物價低位運(yùn)行問題。

廣開首席產(chǎn)研院院長兼首席經(jīng)濟(jì)學(xué)家連平認(rèn)為,“十五五”和“十六五”時期是我國人均GDP達(dá)到中等發(fā)達(dá)國家水平、實(shí)現(xiàn)翻一番等2035年遠(yuǎn)景目標(biāo)順利達(dá)成的關(guān)鍵階段,從經(jīng)濟(jì)運(yùn)行規(guī)律來看,長期經(jīng)濟(jì)增速往往存在“收斂”的特征,作為“十五五”開局之年的2026年,相對于其后四年保持更快增速也在情理之中。與此同時,從2023~2025年GDP年度增速來看,2026年實(shí)現(xiàn)5%左右增速目標(biāo)有較好的內(nèi)在基礎(chǔ)。

2、赤字率或按4%左右安排

赤字率是衡量財(cái)政政策取向的一大“風(fēng)向標(biāo)”,也是衡量財(cái)政風(fēng)險(xiǎn)的指標(biāo)之一。財(cái)政赤字率,是指財(cái)政赤字與同期GDP的比例。2025年,赤字率按4%左右安排,比上年提高1個百分點(diǎn)。

畢馬威中國經(jīng)濟(jì)研究院院長蔡偉表示,2025年財(cái)政赤字率按4%左右安排,考慮到政策延續(xù)性與逆周期調(diào)節(jié)需求,預(yù)計(jì)2026年赤字率保持在4%左右,而涵蓋地方政府專項(xiàng)債、超長期特別國債的廣義財(cái)政赤字率小幅上行至8.9%,為重大項(xiàng)目建設(shè)、產(chǎn)業(yè)升級、民生保障提供資金支持。

工銀國際首席經(jīng)濟(jì)學(xué)家程實(shí)認(rèn)為,在穩(wěn)增長的背景下,財(cái)政政策有必要繼續(xù)保持積極取向,通過公共投資和重點(diǎn)領(lǐng)域支出對沖內(nèi)需不足。同時,隨著財(cái)政紀(jì)律和債務(wù)約束不斷強(qiáng)化,政策更強(qiáng)調(diào)加力提效而非單純擴(kuò)張規(guī)模。將赤字率維持在4%左右,既體現(xiàn)了對經(jīng)濟(jì)修復(fù)的有力支持,也為財(cái)政可持續(xù)性留出空間。

3、CPI目標(biāo)或設(shè)定在2%

價格是經(jīng)濟(jì)冷暖的信號,也是提振微觀主體信心的關(guān)鍵。2025年全年,全國居民消費(fèi)價格(CPI)與上年持平,工業(yè)生產(chǎn)者出廠價格(PPI)下降2.6%。

2025年四季度起,價格指標(biāo)出現(xiàn)明顯改善,10月開始CPI同比由負(fù)轉(zhuǎn)正并持續(xù)回升,12月漲幅擴(kuò)大至0.8%,為2023年3月以來最高。剔除食品和能源的核心CPI也持續(xù)回升,2025年9月開始,連續(xù)4個月同比漲幅保持在1%以上。

程實(shí)表示,從近期走勢看,2025年底以來物價運(yùn)行已出現(xiàn)積極變化,CPI同比回升,服務(wù)價格、部分耐用消費(fèi)品價格改善,反映出需求端正在緩慢修復(fù)。在這一背景下,將2026年CPI目標(biāo)設(shè)定在2%,有助于政策繼續(xù)圍繞擴(kuò)大內(nèi)需發(fā)力,推動物價在溫和區(qū)間內(nèi)實(shí)現(xiàn)更具可持續(xù)性的回升。

蔡偉分析,2025年CPI同比延續(xù)0低位運(yùn)行,但核心CPI溫和回升至0.7%,且當(dāng)月同比連續(xù)四個月保持在1%以上。預(yù)計(jì)2026年在內(nèi)需改善和“反內(nèi)卷”政策共同推動下,物價將延續(xù)溫和回升態(tài)勢。2%左右的目標(biāo)與貨幣政策“促進(jìn)物價合理回升”的考量相契合,有助于穩(wěn)定市場預(yù)期,推動消費(fèi)信心恢復(fù)。