一、 市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

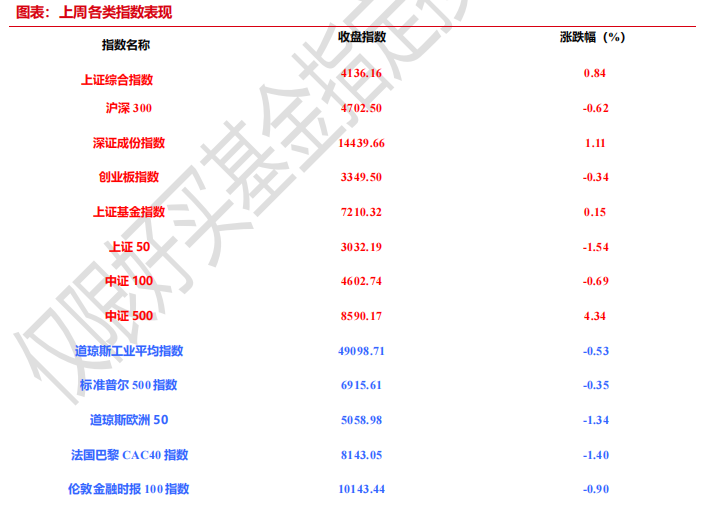

上周,滬深兩市雙雙收漲。截止收盤(pán),上證綜指收于 4136.16 點(diǎn),漲 34.25 點(diǎn),漲幅為 0.84%;深成指收于 14439.66 點(diǎn),漲 158.58 點(diǎn),漲幅為 1.11%;滬深 300 收于 4702.50 點(diǎn),跌 29.38 點(diǎn),跌幅為 0.62%;創(chuàng)業(yè)板收于 3349.50 點(diǎn),跌 11.51 點(diǎn),跌幅為 0.34%。兩市成交 138635.61 億元。總體而言,小盤(pán)股強(qiáng)于大盤(pán)股。中證 100 下跌 0.69%,中證 500 上漲 4.34%。

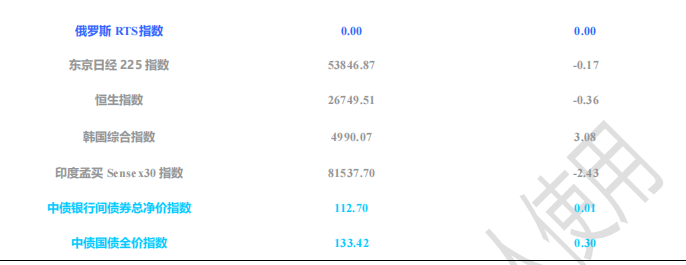

31 個(gè)申萬(wàn)一級(jí)行業(yè)中有 24 個(gè)行業(yè)上漲。其中,建筑材料(申萬(wàn))、石油石化(申萬(wàn))、鋼鐵(申萬(wàn))表現(xiàn)居前,漲跌幅分別為 9.23%、7.71%、7.31%,非銀金融(申萬(wàn))、通信(申萬(wàn))、銀行(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-1.45%、-2.12%、-2.70%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲 0.01 個(gè)百分點(diǎn)。

上周,歐美主要市場(chǎng)普遍下跌,其中,道指下跌0.53%,標(biāo)普500下跌0.35%;道瓊斯歐洲50 下跌1.34%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌 0.36%,日經(jīng) 225 指數(shù)下跌 0.17%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/1/19-2026/1/25

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/1/19-2026/1/25

2、基金市場(chǎng)

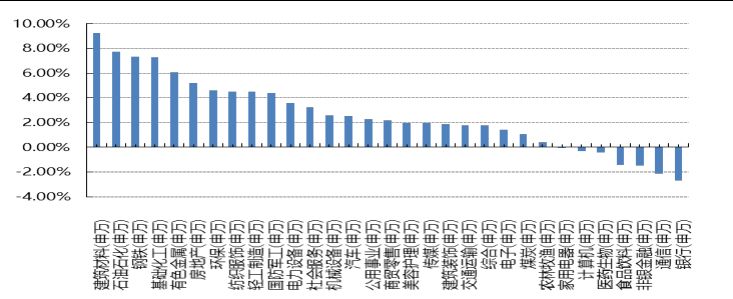

上周,國(guó)內(nèi)基金漲跌不一,其中漲幅最大的是混合型基金,漲幅為1.26%,漲幅最小的是 QDII型,漲幅為0.00%。

上周,權(quán)益類基金表現(xiàn)較好的是華夏節(jié)能環(huán)保 A 和華寶綠色領(lǐng)先等;混合型基金表現(xiàn)較好的是前海開(kāi)源金銀珠寶 A 和西部利得策略優(yōu)選 A 等;封閉式基金表現(xiàn)較好的是鵬華科創(chuàng)主題 3 年封閉運(yùn)作和融通產(chǎn)業(yè)趨勢(shì)精選2 年等;QDII 式基金表現(xiàn)較好的是匯添富黃金及貴金屬和易方達(dá)黃金主題 A 人民幣等;指數(shù)型表現(xiàn)較好的是國(guó)泰中證全指建筑材料 ETF 和富國(guó)中證全指建筑材料 ETF 等;債券型表現(xiàn)較好的是工銀瑞信可轉(zhuǎn)債優(yōu)選 A 和工銀瑞信添慧 A 等;貨幣型表現(xiàn)較好的是建信雙周安心理財(cái) A 和信誠(chéng)理財(cái) 7 日盈 A 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2026/1/19-2026/1/25

二、 近期焦點(diǎn)

1、中國(guó)不僅愿做世界工廠,更愿做世界市場(chǎng)

1 月 20 日,中國(guó)國(guó)務(wù)院副總理何立峰在達(dá)沃斯論壇上強(qiáng)調(diào),中國(guó)從不刻意追求貿(mào)易順差,不僅愿做世界工廠,更愿做世界市場(chǎng)。但因貿(mào)易受泛安全化影響,很多時(shí)候是中國(guó)想買,對(duì)方不愿意賣。這句話的背后,折射出中國(guó)角色定位的歷史性轉(zhuǎn)變——從昔日單純倚重出口的“世界工廠”,正逐步邁向進(jìn)出口并重的“世界市場(chǎng)”。這一轉(zhuǎn)變不僅重塑中國(guó)經(jīng)濟(jì)結(jié)構(gòu),也考驗(yàn)全球貿(mào)易伙伴的適應(yīng)能力與戰(zhàn)略眼光。

2、2025 年 12 月社零低于預(yù)期

12月份,社會(huì)消費(fèi)品零售總額45136億元,同比增長(zhǎng)0.9%,增速比上月下降約0.4個(gè)百分點(diǎn)。除紡織品、金銀珠寶、中西藥品外消費(fèi)均有所回升或改善,其中金銀珠寶、中西藥品消費(fèi)回落較多,汽車消費(fèi)跌幅收窄,通訊器材維持 20%以上的增速。12 月商品零售增速小幅下滑,餐飲消費(fèi)增速回落。究其原因,一方面,2024 年同期的“以舊換新”政策墊高了基數(shù);另一方面,臨近年末,各地補(bǔ)貼政策出現(xiàn)調(diào)整,疊加政策邊際效力也在持續(xù)下行,消費(fèi)的環(huán)比景氣度也出現(xiàn)回落,12 月社零環(huán)比增速為 1.4%,低于歷史(2017 年至 2019 年、2024 年,下同)同期的1.9%。

3、2025 年固定資產(chǎn)投資累計(jì)同比低于預(yù)期。

2025 年 1-12 月固定資產(chǎn)投資累計(jì)同比增速為-3.8%,低于 WIND 一致預(yù)期的-2.4%,也低于 1-11 月累計(jì)同比增速的-2.6%。固定投資增速持續(xù)負(fù)增,跌幅進(jìn)一步擴(kuò)大。分項(xiàng)來(lái)看,制造業(yè)投資增長(zhǎng) 0.6%,增速下降1.3 個(gè)百分點(diǎn),基礎(chǔ)設(shè)施投資同比下降 2.2%,跌幅擴(kuò)大 1.1 個(gè)百分點(diǎn)。整體來(lái)看,固定資產(chǎn)投資的下滑更多受到房地產(chǎn)投資的拖累??鄢康禺a(chǎn)開(kāi)發(fā)投資后項(xiàng)目投資同比下降 0.5%。而另外基建的負(fù)增,以及制造業(yè)的持續(xù)下滑也影響的固定投資的增速。房地產(chǎn)投資表現(xiàn)仍待企穩(wěn),而當(dāng)前仍處在磨底階段。

三、 好買觀點(diǎn)

1、股票型基金投資策略

市場(chǎng)延續(xù)上漲,內(nèi)需板塊領(lǐng)漲:上周由于格陵蘭島的地緣問(wèn)題影響,歐美市場(chǎng)波動(dòng)較多,國(guó)內(nèi)盡管實(shí)體數(shù)據(jù)較為一般,同時(shí)監(jiān)管有意控制過(guò)熱的市場(chǎng)情緒,但市場(chǎng)風(fēng)險(xiǎn)偏好未受影響,各種熱點(diǎn)頻出,市場(chǎng)持續(xù)向好,對(duì)流動(dòng)性較為敏感的中證 500、中證 1000分別上漲2.89%、4.34%,行業(yè)方面,建材、石油石化、鋼鐵領(lǐng)漲,非銀、銀行、金融領(lǐng)跌。

三大消息提振市場(chǎng)風(fēng)險(xiǎn)偏好:第一,中國(guó)人民銀行 1月 15日宣布,自 2026 年1 月19 日起,下調(diào)再貸款、再貼現(xiàn)利率 0.25 個(gè)百分點(diǎn),為市場(chǎng)注入了流動(dòng)性,有效降低了融資成本,提振了投資者信心。第二,財(cái)政政策方面,2026 年第一批 936 億元超長(zhǎng)期特別國(guó)債支持設(shè)備更新資金已經(jīng)下達(dá),帶動(dòng)總投資超過(guò) 4600 億元,為制造業(yè)和新興產(chǎn)業(yè)提供了資金支持和政策激勵(lì),有望帶動(dòng)相關(guān)行業(yè)景氣度回升。第三,1 月 20 日,中國(guó)國(guó)務(wù)院副總理何立峰在達(dá)沃斯論壇上強(qiáng)調(diào),中國(guó)從不刻意追求貿(mào)易順差,不僅愿做世界工廠,更愿做世界市場(chǎng),這一表態(tài)推升市場(chǎng)對(duì)刺激內(nèi)需的預(yù)期。

短期市場(chǎng)大概率維持震蕩:盡管短期市場(chǎng)回溫明顯,震蕩格局或是大概率,其一,基本面彈性有限,樓市仍未企穩(wěn)疊加年末債務(wù)結(jié)算及地緣沖突仍在;其二,估值彈性有限,低利率之下市場(chǎng)較難大跌,但反過(guò)來(lái)看,市場(chǎng)已經(jīng)經(jīng)歷了一段較大的上漲,不便宜估值疊加低迷的實(shí)體,全面估值擴(kuò)張的可能性較小。綜上,在沒(méi)有大的變量(利好或利空)之下,市場(chǎng)大概率維持震蕩,有結(jié)構(gòu)性的機(jī)會(huì),系統(tǒng)性風(fēng)險(xiǎn)概率較低。

2、債券型基金投資策略

上周債市收益率整體有所下行,信用利差多數(shù)有所走擴(kuò),超長(zhǎng)端債券領(lǐng)漲,流動(dòng)性寬松與政策支持為主要驅(qū)動(dòng);同期公布的宏觀經(jīng)濟(jì)數(shù)據(jù)顯示,2025 年經(jīng)濟(jì)平穩(wěn)收官,GDP 增長(zhǎng) 5%達(dá)成年度目標(biāo),工業(yè)生產(chǎn)韌性凸顯,但消費(fèi)與投資仍存壓力。

具體來(lái)看,2025 年全年 GDP 同比增長(zhǎng) 5.0%,首次突破 140 萬(wàn)億元,四季度 GDP 同比 4.5%,環(huán)比增長(zhǎng)1.2%,連續(xù)兩季加快。分產(chǎn)業(yè)看,第三產(chǎn)業(yè)增加值增長(zhǎng) 5.4%,對(duì)經(jīng)濟(jì)貢獻(xiàn)率達(dá) 52%;工業(yè)增加值全年增長(zhǎng)5.9%,12 月單月同比 5.2%,高技術(shù)制造業(yè)增加值增長(zhǎng) 10.8%。但從消費(fèi)數(shù)據(jù)角度來(lái)看,12 月消費(fèi)數(shù)據(jù)增速依舊回落較多,其中商品消費(fèi)尤其是此前增速較高的重點(diǎn)補(bǔ)貼行業(yè)的消費(fèi)數(shù)據(jù)延續(xù)回落對(duì)于消費(fèi)數(shù)據(jù)整體產(chǎn)生了較大的拖累,居民可支配收入同比增速也進(jìn)一步下滑,疊加房?jī)r(jià)下行以及收入就業(yè)預(yù)期仍處在低位,對(duì)于消費(fèi)數(shù)據(jù)整體制約較大。投資數(shù)據(jù)上,全年固定資產(chǎn)投資下降 3.8%,房地產(chǎn)開(kāi)發(fā)投資下降 17.2%,但基建投資在政策支持下邊際改善,1 月石油瀝青裝置開(kāi)工率環(huán)比提升 1.8 個(gè)百分點(diǎn)至 27.2%。

后續(xù)來(lái)看,2025 年全年經(jīng)濟(jì)整體較為平穩(wěn),但是內(nèi)需相關(guān)方面表現(xiàn)依舊偏弱,重點(diǎn)關(guān)注 2026 年內(nèi)需方面的提振政策,債市上周有所修復(fù),但短期展望來(lái)看,權(quán)益市場(chǎng)的風(fēng)偏壓制依舊是制約債市表現(xiàn)的一大重要因素,同時(shí)經(jīng)濟(jì)數(shù)據(jù)一季度開(kāi)門(mén)紅或許也對(duì)債市有所影響,短期債市預(yù)計(jì)依舊保持偏弱震蕩。

3、QDII 基金投資策略

港股:驅(qū)動(dòng)本輪港股走強(qiáng)的因素并未出現(xiàn)反轉(zhuǎn),我國(guó)經(jīng)濟(jì)基本面韌性強(qiáng),并且當(dāng)前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺(tái),市場(chǎng)風(fēng)險(xiǎn)偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場(chǎng),流動(dòng)性環(huán)境整體較為友好。今年南下資金主要流向港股市場(chǎng)中人工智能、新消費(fèi)等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢(shì),并且具有一定稀缺性,后續(xù)有望吸引資金進(jìn)一步加碼推動(dòng)港股行情向好前進(jìn)。整體來(lái)看,相對(duì) A 股更看好港股。

美股:美股二季度業(yè)績(jī)顯示企業(yè)維持韌性,在主要股指突破歷史新高后,美股仍有上漲動(dòng)能。然而,關(guān)稅對(duì)美國(guó)通脹和企業(yè)基本面的影響仍未完全顯現(xiàn),上周特朗普簽署行政令,自 10 月 1 日起對(duì)多類進(jìn)口產(chǎn)品加征高額關(guān)稅,包括櫥柜、浴室洗手臺(tái)及相關(guān)建材征收 50%關(guān)稅,對(duì)家具征收 30%關(guān)稅,對(duì)專利及品牌藥品加征 100%關(guān)稅,而對(duì)歐盟和日本等已經(jīng)達(dá)成協(xié)定的國(guó)家,遵守 15%的關(guān)稅上限,可以明顯看到貿(mào)易保護(hù)主義,也看到美國(guó)政策的搖擺,加劇了全球貿(mào)易的不確定性;若四季度美國(guó)通脹情況惡化,企業(yè)盈利下修,則美股可能面臨震蕩行情。在特朗普政府發(fā)布《AI 行動(dòng)計(jì)劃》后,科技行業(yè)有望在放寬監(jiān)管措施等背景下加速發(fā)展。