一、行情回顧

昨日,滬深兩市漲跌互現(xiàn)。截至收盤,上證綜指收于4126.09點,跌12.67點,跌幅為0.31%;深成指收于14248.60點,漲79.20點,漲幅為0.56%;滬深300收于4741.93點,跌19.10點,跌幅為0.40%;創(chuàng)業(yè)板收于3349.14點,漲27.25點,漲幅為0.82%。兩市成交39413.89億元,較前一日成交額增加7.95%。小盤股強于大盤股。中證100下跌0.24%,中證500上漲1.04%。

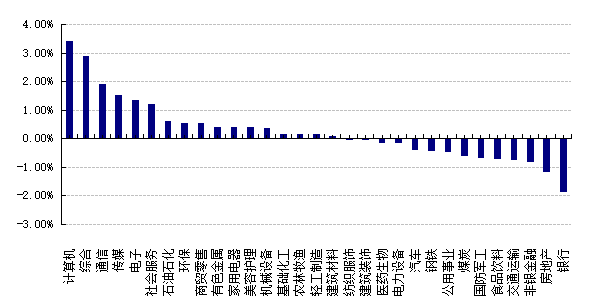

31個申萬一級行業(yè)中有17個行業(yè)上漲。其中,計算機、綜合、通信表現(xiàn)居前,漲跌幅分別為3.42%、2.90%、1.91%,非銀金融、房地產(chǎn)、銀行表現(xiàn)居后,漲跌幅分別為-0.84%、-1.18%、-1.88%。滬市有1044只個數(shù)上漲,占比44.60%,深市有1542只個數(shù)上漲,占比52.81%。非ST個股中,42只個股漲停,13只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現(xiàn)貨指數(shù)。

申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind日期:2026/1/14

前日,中債銀行間債券總凈價指數(shù)上漲0.01個百分點。

昨日,歐美主要市場漲跌不一,其中,道指下跌0.09%,標普500下跌0.53%,納斯達克指數(shù)下跌1.00%;道瓊斯歐洲50上漲0.06%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.56%,日經(jīng)225指數(shù)上漲1.48%,印度SENSEX30指數(shù)下跌0.29%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/1/14

三、新聞

1、債券市場逐漸企穩(wěn)

2026年開年以來,和權(quán)益市場的火熱相比,債券市場整體承受了一定的壓力。資金面方面,跨年后央行公開市場資金回籠規(guī)模較大,但市場流動性整體保持平穩(wěn),一年期國債收益率下行。長債則波動劇烈,十年期國債收益率一度逼近1.90%,30年期國債收益率最高達到2.35%附近。

主要原因為(1)在經(jīng)濟景氣度上行,權(quán)益市場持續(xù)向好的背景下,債市情緒整體不高,長端利率債在過往形成了機構(gòu)抱團的擁擠現(xiàn)象,所以即使現(xiàn)券在連跌后出現(xiàn)修復(fù),缺少明確方向的情況下,很容易受股市等影響再承壓;(2)年初債券供給壓力較大,在政策靠前發(fā)力下,年初地方債、超長期特別國債、新增專項債等品種陸續(xù)發(fā)行,在資金上形成了一定的沖擊。

本周以來,雖然權(quán)益市場仍然保持強勢,不過債券市場抵住A股上漲帶來的壓力,并未出現(xiàn)明顯蹺蹺板效應(yīng),債券市場交易情緒保持平穩(wěn),利率債收益率普遍下行,10年期國債收益率逐漸回到1.86%附近,30年期國債收益率逐漸回到2.30%附近。機構(gòu)稱部分交易員表示能看到一些配置盤開始慢慢出手,尤其是長端,但整體保持謹慎。

好買觀點:

綜合來看,預(yù)計今年債券市場,尤其是長端利率債收益率點位不會出現(xiàn)大幅下降的趨勢,但是目前投資者普遍擔心,是否會出現(xiàn)債券市場的熊市,對此不必過度擔心。目前更大的可能是債券市場在多空因素交織下,無法形成明確單邊趨勢,繼續(xù)保持震蕩格局,右側(cè)機會暫不突出。

而在短期來看,10年期國債收益率在1.90%點位附近和30年期國債收益率在2.35%點位附近均可以帶來短期博弈的機會,第一,近期股市成交量顯著放大,階段性資金流向股市,對債市情緒有一定影響,但債市配置需求不會明顯減弱,利率在階段性高點之后就會產(chǎn)生調(diào)整壓力。第二,超長債供給壓力被市場充分消化后,債市可能迎來階段性的修復(fù)機會。

對于信用債來說,由于資金面整體保持在寬松狀態(tài),受到長短利率的影響不大。權(quán)益市場復(fù)蘇引發(fā)“資金荒”現(xiàn)象的緩解主要集中于長債端,對于信用債的影響較小。

2、融資保證金比例上調(diào)至100%

2026年1月14日中午,滬深北三大交易所同步發(fā)布通知,宣布經(jīng)中國證監(jiān)會批準,將投資者融資買入證券時的融資保證金最低比例從現(xiàn)行的80%上調(diào)至100%。截至1月13日,A股兩融余額已達到2.67萬億元,創(chuàng)下歷史新高;2026年開年僅7個交易日,融資凈買入規(guī)模就接近1400億元,杠桿資金入市節(jié)奏明顯加快。此次調(diào)整僅適用于新開融資合約,存量合約及展期仍按原規(guī)定執(zhí)行。此次調(diào)整核心目標在于適度降低市場杠桿水平,防范過度投機引發(fā)的波動風險,培育理性投資文化,有利于資本市場長期穩(wěn)定健康。

好買觀點:

2026年開年以來,權(quán)益市場上行速度較快,上證指數(shù)最高達到4190點附近,其中部分板塊的炒作明顯脫離基本面邏輯,已逐漸脫離“慢牛”行情,兩融余額和單日成交量均創(chuàng)歷史新高,大量杠桿資金入市放大波動,市場已有“過熱”的趨勢。在這種背景下,14日中午出臺的融資保證金最低比例上調(diào)政策較為明確的表達了監(jiān)管層對于目前權(quán)益市場“過熱”行情的擔憂,主要目的是為了防范杠桿資金風險積累。

短期來看,政策信號會促使部分獲利盤或者高杠桿資金趨于謹慎,權(quán)益市場急速上行的趨勢或被打斷,轉(zhuǎn)為震蕩行情,或進行板塊輪動。而從中期維度來看,并不會直接打斷權(quán)益市場的上行趨勢,首先,新規(guī)僅適用于新開融資合約,已有合約不受影響,并非即刻抽走存量杠桿資金,不會引發(fā)存量杠桿資金的踩踏性出逃;其次,無差別炒作并不利于權(quán)益市場的長期發(fā)展,降溫后的市場會更加趨于理性而轉(zhuǎn)向具有業(yè)績邏輯支撐的板塊,回歸價值挖掘主線。

3、近期日元兌主要貨幣普遍走低

截至1月13日收盤,日元兌主要貨幣普遍走低,其中,相對美元貶值幅度最大,美元兌日元收盤價為159.168元,上漲0.6351%,近五個交易日累計上漲1.5935%,創(chuàng)造了2025年1月以來新高。2025年年中日元對美元匯率的上升在很大程度上得益于美元貶值,對歐洲貨幣的日元貶值則一直加劇,截至1月13日收盤,英鎊兌日元匯率升至2008年8月以來最高水平。

數(shù)據(jù)時間:2025.12.31-2026.1.13 數(shù)據(jù)來源:Wind

一般來說,當日本通脹上行導(dǎo)致日本央行加息,同時日債利率上行,均有利于日元升值,但是實際卻形成了“債匯雙殺”現(xiàn)象,主要原因能有兩個:第一,雖然通脹抬升,但是日本實際利率水平仍然較低,第二,市場對于日本財政擴張有所擔憂。2025年末,高市政府公布了新財年預(yù)算計劃,初始預(yù)算支出達到122.3萬億日元,同比增長6.3%。目前日本的名義GDP增速只有4%左右,6%的財政支出增速會對本就杠桿率高企的日本政府造成更加嚴重的財政負擔,加劇“債匯雙殺”的現(xiàn)象。

隨著日元匯率持續(xù)走軟,日本財務(wù)大臣片山皋月也做出暗示,稱日本政府準備加大干預(yù)匯率力度,以阻止日元進一步下跌。

好買觀點:

近期高市政府正考慮解散并重組國會眾議院,目前高市政府在日本國內(nèi)民調(diào)支持率較高,重組眾議院后自民黨可能會獲得更多席位,那么日元很可能會進一步維持下行趨勢,同樣日債也會持續(xù)下跌,短時間內(nèi)沒有看到顯著扭轉(zhuǎn)的趨勢,看空日元的確定性較大。從中期趨勢來看,2026年除了日本加息之外,美國降息推進到何種程度,將左右日元匯率的走勢,如果美聯(lián)儲降息節(jié)奏和力度都超市場預(yù)期,日元匯率可能會有所升值。